La CSRD trae consigo nuevos retos que las empresas deben abordar para gestionar toda su información no financiera, ¡te contamos cómo afrontarlos!

Con la llegada de la CSRD, las empresas que cumplen ciertos requisitos de empleados, ingresos y facturación están obligadas a reportar. Este carácter obligatorio se irá imponiendo de manera secuencial en los diferentes tamaños de empresa. Pero, con independencia de ello, la nueva legislación implica también una caracterización profunda de la cadena de suministro. Aquellas empresas que deseen ser proveedores de cualquier compañía obligada a reportar deberán certificar y demostrar su performance en términos ESG.

Con ello, la CSRD nace para alinear la exhaustividad del reporte de información financiera a la no financiera, desde el punto de vista de relevancia y de los requisitos de verificación de este. Aunque en muchas empresas aún no está clara la figura sobre la que recaerá este reporting, ya sea el director de sostenibilidad, el responsable de comunicación o el propio CFO de una compañía, todos ellos se enfrentan a una serie de importantes desafíos a la hora de digitalizar toda la información necesaria.

Exhaustividad y calidad del dato

Una de las grandes novedades de las nuevas directrices de reporte ESG es la exigencia en la calidad del dato. La propia naturaleza de la información no financiera hace que esté dispersa a lo largo de la organización, por lo que se trata de un escenario complejo en el que recolectar, verificar y estandarizar la información se vuelve una ardua labor. En algunas ocasiones incluso, los datos no financieros pueden ser subjetivos y difíciles de cuantificar, lo que afecta a su precisión y confiabilidad.

Por ello, el primer gran reto que conlleva es que se exige la misma exhaustividad en el dato en ambos casos, a pesar de que la gestión de la información no financiera es infinitamente más compleja que la información financiera. Esto se debe a la propia naturaleza del dato no financiero en las empresas: está distribuido en multitud de sistemas corporativos, en algún caso no está digitalizado e incluso, como el dato procedente de la cadena de suministro, deber ser aportado por algún agente externo a la organización. Sin embargo, el grado de calidad exigida en ambos sí que es la misma.

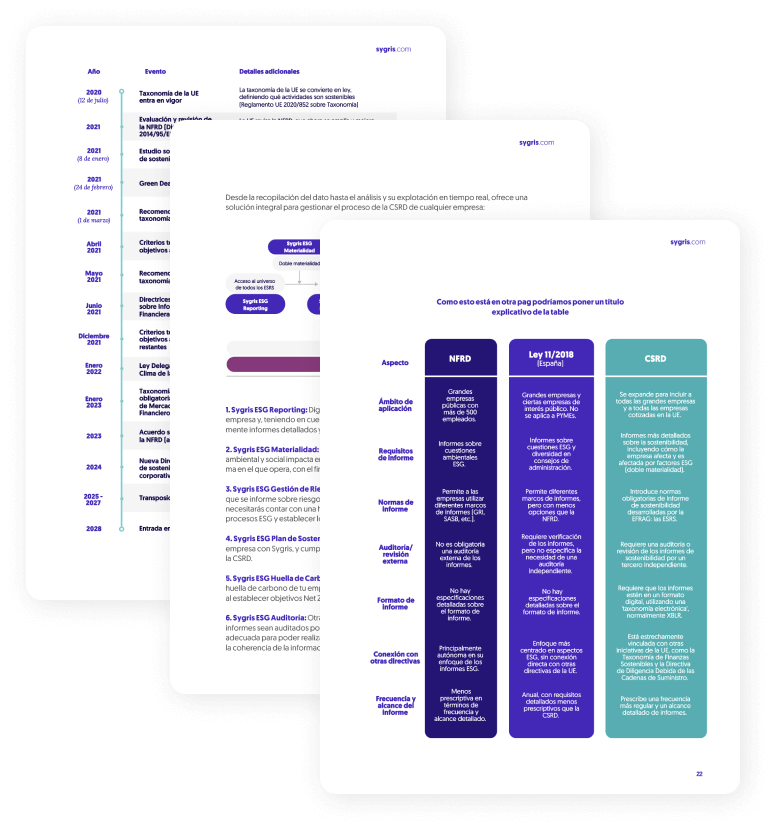

Complejidad y falta de estandarización

Cuando, por ejemplo, es el CFO el que asume la responsabilidad del reporting no financiero, puede implicar que no sea consciente de la complejidad del tratamiento del nuevo universo de datos. La información no financiera abarca una amplia gama de datos relativos a todos los aspectos de la ESG. En definitiva, no se pueden tratar los reportes financieros y de sostenibilidad de la misma manera, aunque los requerimientos para el reporte sean parecidos.

Por otro lado, existe una gran cantidad de estándares y marcos de información de sostenibilidad, lo que dificulta enormemente la comparación y en análisis de datos entre compañías diferentes. Adoptar estándares comunes de informes y marcos de referencia como pretende la CSRD ayuda a abordar este desafío.

Prepárate para el Informe CSRD

Herramientas de gestión end to end

Sygris, con su solución Smart Deploy, integra Inteligencia Artificial y RPA, como se detalla en «Sygris apuesta por la Inteligencia Artificial y la automatización «, para agilizar hasta un 50% la implantación, automatizando tareas como la carga de datos y validación de KPIs. Esto asegura fiabilidad y cumplimiento de la CSRD. Por eso, una herramienta digital específica es clave. Sygris, con 15 años de experiencia en datos ESG, lidera esta transformación, ¿hablamos?

En definitiva, para garantizar esa calidad las empresas deben considerar herramientas que gestionen el ciclo completo del dato (desde su captura hasta la explotación) permitiendo su trazabilidad y ayudando a las compañías a alinearse con los requisitos de los estándares ESG.

La propia característica del dato no financiero exige contar con sistemas de información flexibles, escalables y personalizables, que sean capaces de automatizar procesos, integrar flujos de trabajo, dar la trazabilidad del dato y facilitar la integración de información desde diferentes sistemas.

Por esta razón, es crítico contar con una herramienta digital especifica de gestión de datos no financieros. Aquí Sygris aporta una experiencia diferencial, porque llevamos más de 15 años, no solo en el proceso de reporting, sino en el tratamiento del dato desde el origen, ¿hablamos?