Los requisitos establecidos por la nueva directiva europea exigen a las empresas contar con una herramienta específica de gestión de datos.

Escucha esta noticia

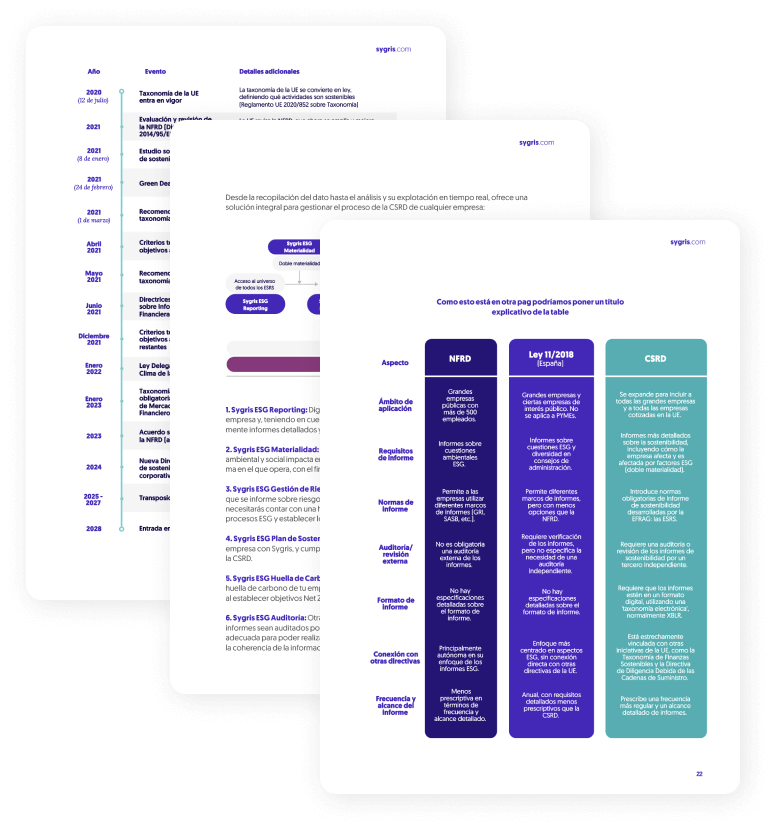

La nueva directiva europea sobre reportes de sostenibilidad, más conocida como la CSRD (Corporate Sustainability Reporting Directive), es el marco regulatorio definitivo para elaborar los informes de sostenibilidad en la Unión Europea. Nace con el objetivo de alinear la exhaustividad del reporte de información financiera a la no financiera, desde el punto de vista de relevancia y de los requisitos de verificación de este. Esta nueva directiva establece una serie de nuevos requisitos que las empresas deben cumplir a la hora de gestionar y reportar todos sus datos ESG.

En concreto, la CSRD exige a las organizaciones capturar, gestionar y presentar los datos relativos a su desempeño en sostenibilidad, transformando la manera en la que estas interactúan con el medio ambiente, la sociedad e incluso, la economía. De esta forma, su objetivo principal es que asuman responsabilidades por su impacto ambiental y social.

Nuevos requisitos de la CSRD

La nueva directiva introduce requisitos más rigurosos y específicos que las compañías deben tener en cuenta para gestionar sus reportes de información no financiera, incluyendo una descripción exhaustiva del modelo de negocio y de su estrategia de sostenibilidad, así como la divulgación de las políticas implementadas, los resultados alcanzados y los riesgos asociados.

Asimismo, la CSRD enfatiza la exigencia de la calidad y la trazabilidad del dato, ya que, debido a la propia naturaleza de la información no financiera, esta se encuentra dispersa a lo largo de la organización y plantea un escenario complejo. Una vez realizado el informe, la CSRD requiere a las empresas que este sea auditado y certificado por un agente externo.

Por último, con el objetivo de conseguir datos comparables, la CSRD establece un formato de reporte común (xHTML con etiquetado XBRL) y exige que se realice en un punto de acceso único (ESAP).

Prepárate para el Informe CSRD

Una herramienta específica

Con todas las novedades introducidas, la CSRD va más allá de un simple reporting: garantiza que la presentación del reporte de sostenibilidad no se convierta en un mero ejercicio de cumplimiento normativo, sino un proceso verdaderamente significativo y estratégico para la compañía.

Ante este panorama, un informe realizado por la consultora Mckinsey asegura que las empresas necesitan adoptar herramientas digitales específicas de gestión de datos no financieros, que faciliten y garanticen el cumplimiento de la nueva directiva europea. Estas soluciones, además de la presentación en formato xHTML, deben permitir gestionar el ciclo completo del dato (end to end) y asegurar su auditoría por parte de terceros.

En Sygris aportamos un valor diferencial para ayudar a las compañías a alinearse con los requisitos de los estándares ESG exigidos por la CSRD: nuestro software de sostenibilidad cuenta con más de 15 años de experiencia, no solo en el proceso de reporting, sino en el tratamiento del dato desde el origen, ¿hablamos?