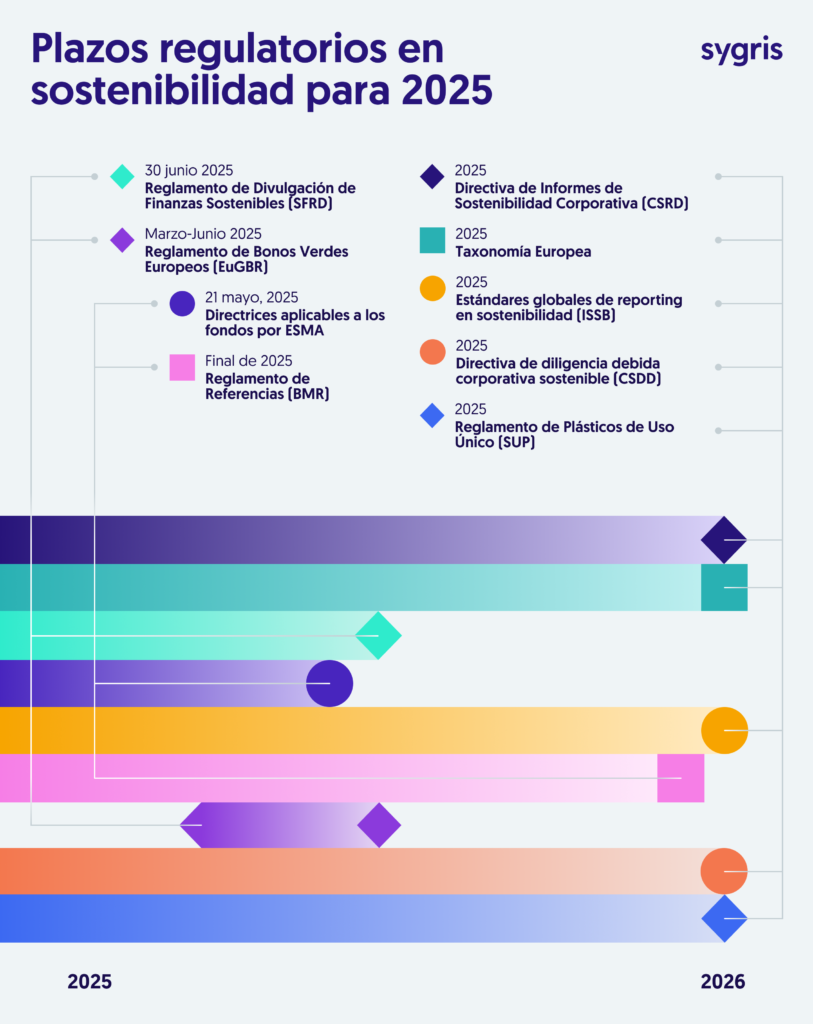

El año 2025 será decisivo para las empresas que operan bajo el marco de sostenibilidad, con múltiples plazos regulatorios que marcarán un antes y un después en la transparencia y responsabilidad corporativa. Directivas como la CSRD, la Taxonomía de la UE, y las normativas del SFDR exigen acción inmediata para garantizar el cumplimiento. Este artículo detalla los deadlines más relevantes de 2025, ayudando a las empresas a priorizar esfuerzos y prepararse ante las crecientes expectativas regulatorias.

1. Corporate Sustainability Reporting Directive (CSRD)

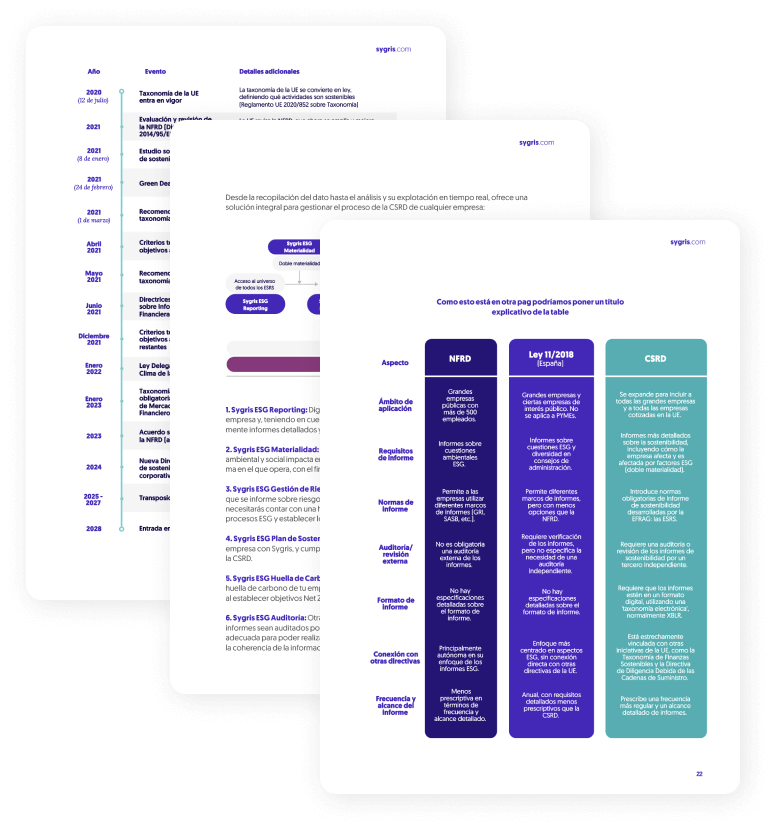

¿Qué es? La CSRD es una directiva europea que redefine cómo las empresas deben reportar su impacto ambiental, social y de gobernanza (ESG). Sustituye a la anterior Directiva de Información No Financiera (NFRD) y amplía tanto el alcance como el detalle de la información requerida.

Objetivo: Hacer que los informes de sostenibilidad sean más transparentes, estandarizados y comparables para inversores, consumidores y otras partes interesadas.

¿A quién afecta? Grandes empresas que cumplan con dos de los siguientes tres criterios:

- Más de 250 empleados.

- Más de 50 millones de euros en facturación anual.

- Más de 25 millones de euros en activos.

- Empresas cotizadas en mercados regulados de la UE, incluidas las pymes cotizadas (excepto microempresas).

- Empresas fuera de la UE con una facturación neta superior a 150 millones de euros en la UE y operaciones significativas dentro del territorio.

¿Qué ocurre en 2025? Las empresas que ya estaban sujetas a la Directiva de Información No Financiera (NFRD) deberán presentar sus primeros informes alineados con la CSRD para el ejercicio fiscal 2024. Esto implica que la recopilación de datos comenzó el 1 de enero de 2024, y la entrega se realizará en 2025.

Impacto: Se espera que las empresas alineen su reporte con los Estándares de Sostenibilidad de la UE (ESRS), cubriendo temas como emisiones de gases de efecto invernadero, derechos humanos y gobernanza.

Prepárate para el Informe CSRD

2. Taxonomía Europea

¿Qué es? La Taxonomía de la UE es un marco que clasifica las actividades económicas sostenibles según seis objetivos ambientales:

- Mitigación del cambio climático.

- Adaptación al cambio climático.

- Uso sostenible del agua y recursos marinos.

- Transición a una economía circular.

- Prevención y control de la contaminación.

- Protección y restauración de la biodiversidad y los ecosistemas.

Objetivo: Ayudar a las empresas, inversores y gobiernos a identificar y priorizar actividades que contribuyan a los objetivos climáticos y ambientales de la UE.

¿A quién afecta?

- Grandes empresas sujetas a la CSRD.

- Instituciones financieras que gestionen inversiones relacionadas con actividades económicas sostenibles.

- Empresas que deseen demostrar alineación con criterios ESG ante inversores o partes interesadas.

¿Qué ocurre en 2025? Las grandes empresas deberán reportar su alineación con los seis objetivos ambientales de la Taxonomía de la UE para el año 2024. Adicionalmente, las entidades financieras podrán incluir estimaciones relacionadas con el principio de «No causar daño significativo» (DNSH) y exposiciones a terceros países.

Impacto: Este es un gran paso hacia una mayor transparencia en las actividades económicas sostenibles, especialmente en sectores clave como energía, transporte y construcción.

3. Sustainable Finance Disclosure Regulation (SFDR)

¿Qué es? El SFDR es una regulación de la UE diseñada para aumentar la transparencia en cómo las instituciones financieras integran factores ESG en sus decisiones de inversión.

Objetivo: Evitar el «greenwashing» (información engañosa sobre sostenibilidad) y garantizar que los inversores reciban información fiable sobre los riesgos y efectos ESG asociados a sus inversiones.

¿A quién afecta?

- Gestores de activos.

- Fondos de inversión.

- Instituciones financieras como bancos y aseguradoras que ofrezcan productos de inversión en la UE.

Fecha clave: 30 de junio de 2025. Los informes sobre los Principales Impactos Adversos (PAI) de las inversiones financieras para el ejercicio fiscal 2024 deben entregarse antes de esta fecha. Además, está planificada una revisión de las reglas SFDR de Nivel 1 para mediados de 2025.

Impacto: Las instituciones financieras deberán evaluar y divulgar cómo sus inversiones afectan temas ambientales, sociales y de gobernanza, lo que fortalece el vínculo entre sostenibilidad y finanzas.

4. ESMA Fund Naming Guidelines

¿Qué es? Son unas directrices publicadas por la Autoridad Europea de Valores y Mercados (ESMA) que regulan el uso de términos relacionados con sostenibilidad (como «verde» o «ESG») en los nombres de productos financieros.

Objetivo: Asegurar que los fondos que utilicen nombres relacionados con sostenibilidad cumplan ciertos criterios y estándares ESG, evitando confusiones o engaños para los inversores.

¿A quién afecta? Fondos de inversión y productos financieros en la UE que deseen incluir términos ESG o relacionados en su nombre.

Fecha clave: 21 de mayo de 2025. Este es el último plazo para que los productos financieros preexistentes se alineen con las nuevas directrices de nomenclatura de fondos sostenibles definidas por ESMA.

Impacto: Los fondos deberán demostrar que cumplen criterios estrictos de sostenibilidad antes de utilizar términos relacionados con ESG en sus nombres, asegurando una mayor confianza de los inversores.

5. International Sustainability Standards Board (ISSB)

¿Qué es? El ISSB es un organismo global creado por la Fundación IFRS para desarrollar estándares internacionales de divulgación ESG. Sus estándares S1 (reporte de sostenibilidad general) y S2 (divulgación de riesgos y oportunidades climáticas) buscan estandarizar la presentación de información no financiera a nivel mundial.

Objetivo: Reducir la fragmentación de los marcos de sostenibilidad globales y ofrecer una referencia única para las empresas multinacionales.

¿A quién afecta?

- Empresas globales que operen en múltiples jurisdicciones y deseen alinear sus reportes con un estándar internacionalmente reconocido.

- Empresas que quieran atraer inversores internacionales interesados en ESG.

¿Qué ocurre en 2025? Las primeras empresas comenzarán a presentar informes alineados con los Estándares ISSB S1 y S2, basados en datos de sostenibilidad del ejercicio fiscal 2024.

Impacto: Estos estándares globales están diseñados para armonizar el reporte de sostenibilidad a nivel mundial, reduciendo la fragmentación entre diferentes marcos regulatorios.

6. Benchmark Regulation (BMR)

¿Qué es? El Reglamento de Referencias (Benchmark Regulation) regula el uso de índices de referencia (benchmarks) en los mercados financieros, asegurando que sean fiables, robustos y resistentes a manipulaciones. En el contexto ESG, este reglamento afecta a los benchmarks utilizados para medir el desempeño de fondos sostenibles.

Objetivo: Garantizar la integridad y transparencia de los benchmarks financieros, especialmente aquellos relacionados con sostenibilidad.

¿A quién afecta?

- Proveedores de benchmarks utilizados en la UE, incluidos aquellos que miden índices ESG.

- Fondos de inversión y otros productos financieros que utilicen estos benchmarks como referencia.

Fecha clave: Finales de 2025. El período de transición para los benchmarks de terceros países finaliza a finales de 2025.

Impacto: Se espera que las empresas revisen y ajusten sus benchmarks para garantizar que cumplen con los estándares regulatorios aplicables en la UE.

7. European Green Bond Regulation (EUGBR)

¿Qué es? La regulación adoptada por la Unión Europea que establece un marco para los bonos verdes en el mercado europeo.

Objetivo: garantizar que los bonos verdes emitidos en la UE financien actividades alineadas con los objetivos climáticos y medioambientales del bloque, fomentando la transparencia, la credibilidad y la comparabilidad en el mercado de bonos verdes.

¿Qué ocurre en 2025? Entre marzo y junio, se llevará a cabo una consulta pública sobre los estándares técnicos restantes. Este proceso es clave para finalizar la transición hacia una regulación integral de los bonos verdes.

Impacto: Las empresas emisoras de bonos verdes deberán prepararse para nuevas directrices que refuercen la credibilidad y transparencia en los mercados financieros sostenibles.

8. Directiva de diligencia debida corporativa sostenible (CSDD)

¿Qué es? Una directiva propuesta por la Unión Europea que establece obligaciones de diligencia debida para las empresas, con el fin de identificar, prevenir y mitigar los impactos negativos de sus actividades sobre los derechos humanos y el medio ambiente en sus cadenas de valor globales.

Objetivo: Garantizar que las empresas adopten prácticas responsables, fomentando la transparencia y la sostenibilidad en sus operaciones. Esta directiva busca alinear las actividades empresariales con los valores éticos y medioambientales de la UE.

¿Qué ocurre en 2025? Se espera la implementación progresiva de las obligaciones para las empresas, especialmente para aquellas de gran tamaño y con operaciones transfronterizas. Durante este periodo, se trabajará en los actos delegados necesarios para especificar los procedimientos y mecanismos de cumplimiento.

Impacto: Las empresas deberán reforzar sus políticas internas de cumplimiento y sostenibilidad, integrando procesos de evaluación y gestión de riesgos en sus cadenas de suministro. Este cambio no solo implica adaptarse a un marco regulatorio más exigente, sino también aprovecharlo como una oportunidad para mejorar la reputación corporativa y fortalecer la confianza de los consumidores e inversores.

9. Reglamento de Plásticos de Uso Único (SUP)

¿Qué es? Una normativa de la Unión Europea diseñada para reducir el impacto ambiental de los plásticos de un solo uso, promoviendo alternativas sostenibles y una economía circular.

Objetivo: Combatir la contaminación marina y los residuos plásticos mediante la prohibición, reducción y gestión adecuada de ciertos productos de plástico de un solo uso, además de fomentar el reciclaje y la innovación en materiales sostenibles.

¿Qué ocurre en 2025? Se aplicarán objetivos más estrictos en la recogida, el reciclaje y la reducción del consumo de plásticos de un solo uso, incluyendo metas obligatorias para los Estados miembros y nuevas directrices sobre el etiquetado de productos. Además, se intensificarán las inspecciones y las medidas de cumplimiento en el sector.

Impacto: Las empresas deberán rediseñar sus productos y modelos de negocio para cumplir con las restricciones y objetivos del reglamento. Esto incluye inversiones en I+D para desarrollar materiales alternativos y sostenibles, así como una mayor colaboración en toda la cadena de valor para garantizar la reciclabilidad de los productos.

2025 marca un punto de inflexión para la sostenibilidad empresarial, con deadlines que no solo buscan regular, sino también impulsar la acción corporativa hacia un futuro más responsable desde ya mismo. Las empresas que se preparen adecuadamente no solo cumplirán con las normativas, sino que también podrán posicionarse como líderes en sostenibilidad en un mercado global competitivo. La clave está en entender las regulaciones, planificar con antelación y actuar estratégicamente.