Escucha esta noticia

La doble materialidad es el concepto de moda en sostenibilidad. Tiene que ver con cómo el entorno impacta en la empresa y cómo las actividades de esta afectan al ecosistema en el que opera. Te explicamos en detalle qué es esta nueva perspectiva de los asuntos que interesan a los stakeholders.

Las empresas no navegan en la soledad de un limbo. Están encajadas en un entorno ambiental y social al que influyen y que le influye. En esa realidad, la materialidad es un concepto clave para entender cuál es la relación de una empresa con el entorno que la rodea. Ana Palao, directora de Experiencia de Cliente de Sygris y especialista en sostenibilidad, define la materialidad como «el proceso de identificación y priorización de los temas de sostenibilidad con mayor relevancia e impacto tanto para una empresa, como para sus grupos de interés». Es decir, qué asuntos interesan a sus accionistas, empleados o grupos sociales. Para confusión -y hasta desesperación- de muchos responsables empresariales, en los últimos años el concepto de materialidad se ha ampliado. De una materialidad «a secas» se ha pasado a una doble y hasta triple materialidad. Pero, ¿en qué consiste esta nueva definición?

¿Cómo afecta el clima a las finanzas de la empresa?

Hay varios hitos en la evolución del concepto de materialidad. Hasta 2019, se definía esta únicamente desde una perspectiva financiera. En junio de 2017, el Consejo de Estabilidad Financiera del G-20 publicó una serie de recomendaciones sobre cómo las entidades financieras y las empresas debían reportar su información financiera relacionada con los riesgos y las oportunidades que brinda el cambio climático.

Ana Palao, directora de Experiencia de Cliente de Sygris: «La materialidad es el proceso de identificación y priorización de los temas de sostenibilidad con mayor relevancia e impacto tanto para una empresa, como para sus grupos de interés».

El documento, elaborado por el Task Force on Climate-related Financial Disclosures (TCFD) se centraba en cómo mejorar e incrementar la divulgación de información financiera en relación con el calentamiento global. «Los mercados financieros necesitan información clara, completa y de alta calidad sobre los impactos del cambio climático. Esto incluye los riesgos y las oportunidades que presenta el aumento de las temperaturas, la política relacionada con el clima y las tecnologías emergentes en nuestro mundo cambiante», explica el TCFD en su web.

Las recomendaciones de este organismo han sido aceptadas por muchos países y empresas como un estándar mundial para reportar la información financiera relacionada con el clima. La del TCFD es una perspectiva de fuera hacia dentro. Es decir, pone la lupa en cómo el cambio climático puede afectar al valor de las empresas.

La doble materialidad

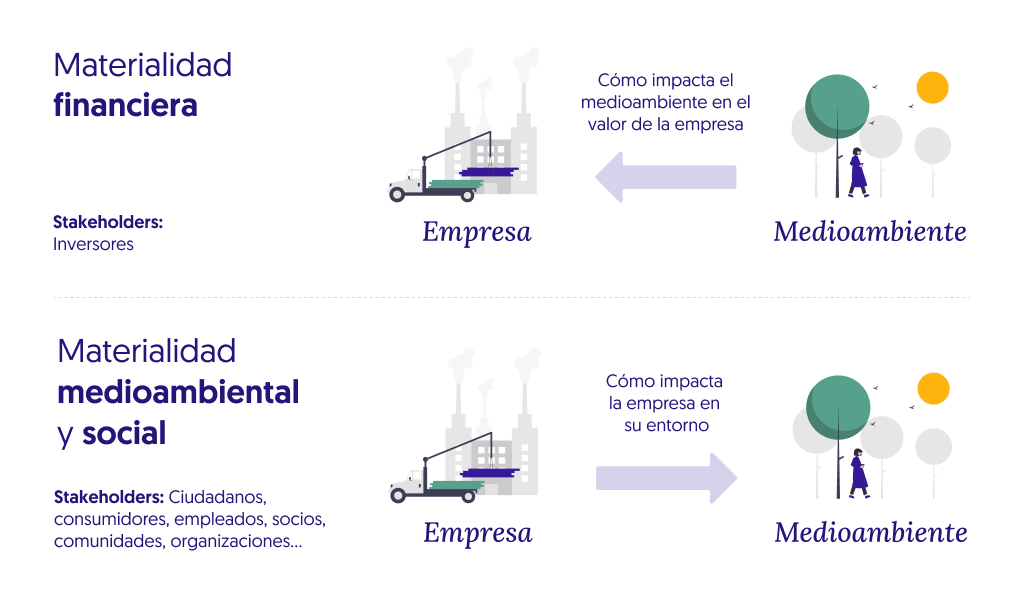

Sin embargo, en 2019, la Comisión Europea, en sus Guidelines on reporting climate-related information, introdujo por primera vez el término «doble materialidad», al añadir la perspectiva de dentro afuera. O sea, en cómo impacta una empresa en su entorno. Así, la doble materialidad se puede entender como:

1. Materialidad financiera. Son aquellos asuntos que afectan al desarrollo, rendimiento y posición de la empresa, y están relacionados con cómo las causas externas pueden afectar a su valor. Por ejemplo, cómo el calentamiento global o la contaminación pueden influir en el desempeño de una compañía. Los stakeholders más preocupados por estos asuntos son los inversores. Es la perspectiva de fuera (entorno) a adentro (la empresa).

2. Materialidad medioambiental y social. Son aquellos asuntos que tienen que ver con el impacto de las actividades de la empresa en su entorno, sobre todo en el medioambiente y las personas. Los stakeholders más interesados en estos asuntos son los ciudadanos, los consumidores, los empleados de la compañía, los socios de la misma, las comunidades donde opera y, en general, las organizaciones de la sociedad civil. Pero, también, los inversores, cada vez más preocupados por la sostenibilidad de sus carteras de inversión. Véase, si no, el crecimiento de la inversión sostenible en los últimos años.

Materialidad anidada y dinámica

Pero el concepto de materialidad aún se puede volver más complejo. A finales de 2020, las cinco principales organizaciones de estándares de sostenibilidad, Carbon Disclosure Project (CDP), Climate Disclosure Standards Board (CDSB), Global Reporting Initiative (GRI), Integrated Reporting Framework (IIRC) y Sustainability Accounting Standards Board (SASB), rizaron el rizo al publicar una perspectiva triple del concepto de materialidad empresarial. Fue en el informe Statement of Intent to Work Together Towards Comprehensive Corporate Reporting. Dividían los temas materiales en tres grupos:

1. Los asuntos que reflejan los impactos significativos de la organización en la economía, el medio ambiente y las personas. Son los que interesan a usuarios con diversos objetivos que quieren entender las contribuciones positivas y negativas de la empresa al desarrollo sostenible.

2. Lon asuntos sobre sostenibilidad que son materiales para la creación de valor de la empresa. Tienen interés para aquellos usuarios cuyo objetivo principal es mejorar las decisiones económicas de la compañía. Es un subconjunto de temas del grupo anterior.

3. Asuntos que ya se reflejan en las cuentas financieras de la organización, e incluye las hipótesis y las proyecciones de tesorería. Es un subconjunto del grupo 2.

Desde esta perspectiva, la materialidad es anidada porque cada subgrupo está dentro del anterior, y todos dentro del primero, el que afecta a la economía, el medioambiente y las personas. Además, es dinámica porque los asuntos pueden moverse de un grupo a otro y llegar a convertirse en financieros.

CSRD y Doble Materialidad

La relevancia de la doble materialidad comenzó a crecer en 2021, especialmente con la implementación de la Directiva de Informes de Sostenibilidad Corporativa (CSRD) de la Unión Europea en 2024. Esta normativa exige que más empresas divulguen información detallada sobre sostenibilidad, considerando tanto los impactos financieros como no financieros.

En el contexto de descarbonización, si las emisiones de GEI son un tema material para la empresa, es crucial desarrollar una estrategia de gestión de emisiones y planes de descarbonización. La UE, a través del Pacto Verde Europeo y el paquete «Fit for 55», ha establecido objetivos para reducir las emisiones de GEI en un 55% para 2030 y alcanzar la neutralidad climática para 2050, por lo que es crucial desarrollar estrategias de gestión de emisiones y planes de descarbonización que ayuden a lograrlo.

Además, se ha observado una evolución hacia la «triple materialidad», integrando los impactos económicos, sociales y ambientales en una visión más holística y entrelazada. Esta evolución refleja una tendencia global hacia la transparencia y la responsabilidad en la gestión sostenible de las empresas.

Llegada del proyecto Ómnibus

La reciente introducción de la Ley Ómnibus por parte de la Comisión Europea tiene como objetivo simplificar y reducir la carga administrativa asociada a las normativas ESG. Entre las medidas propuestas, destaca la modificación de la Directiva de Información de Sostenibilidad Corporativa (CSRD), la Taxonomía Europea y la Directiva de Debida Diligencia (CS3D), que implica la reducción del número de empresas obligadas a cumplir con estos requisitos de sostenibilidad, eximiendo a aquellas con ingresos anuales inferiores a 450 millones de euros. Lo que a priori puede parecer que afecta a ejercicios de consultoría previa. Pero nada más lejos de la realidad.

La irrupción del proyecto Omnibus, aunque pueda parecer que limita significativamente el alcance de los requerimientos de reporte ESG para ciertas empresas, no debería interpretarse como una oportunidad para abandonar o relajar el rigor del análisis de doble materialidad. Al contrario, esta metodología sigue siendo crucial, no solo desde la perspectiva del cumplimiento normativo, sino también desde el punto de vista estratégico y competitivo.

La doble materialidad permite analizar de manera integral cómo una empresa afecta y es afectada por cuestiones ambientales, sociales y de gobernanza. Aunque el proyecto Omnibus pueda eximir inicialmente a ciertas empresas de reportar sus impactos según algunos criterios ESG más estrictos, abandonar esta práctica sería desaprovechar una herramienta clave para anticiparse a futuros cambios regulatorios y para mantener una ventaja competitiva en un mercado donde consumidores e inversores valoran cada vez más la transparencia y el compromiso con la sostenibilidad.

Además, utilizar metodologías reconocidas internacionalmente, como la metodología del Value SME (VSME), aporta rigor y credibilidad al análisis. Esto facilita no solo cumplir potencialmente con regulaciones futuras que puedan surgir como evolución natural de Omnibus, sino también mejorar el posicionamiento y la percepción pública de la empresa. Las compañías que apuestan proactivamente por la transparencia y responsabilidad ESG suelen estar mejor preparadas para enfrentar riesgos emergentes y aprovechar oportunidades relacionadas con la sostenibilidad.

Desde una visión estratégica, continuar aplicando el análisis de doble materialidad también ayuda a identificar claramente aquellos aspectos que pueden representar riesgos materiales o grandes oportunidades para el negocio en el mediano y largo plazo. Independientemente de las exenciones inmediatas que pueda otorgar Omnibus, aquellas empresas que adopten tempranamente estas prácticas de reporte estarán en mejor posición para adaptarse ágilmente a los cambios regulatorios futuros y para capitalizar oportunidades derivadas de nuevos mercados sostenibles, mejores relaciones con inversores conscientes y clientes comprometidos.